‘Weet jij hoe je een 403-verklaring moet aanvragen?’ was wat één van mijn collega’s laatst aan mij vroeg. Ik moest tot mijn grote spijt toegeven dat ik geen flauw idee had wat een 403-verklaring was. Laat staan hoe ik er een aan moet vragen.

Na een klein beetje Google-research ben ik erachter gekomen dat er achter dit kleine begrip een wereld van onduidelijkheid schuil gaat. Ik bevond mij namelijk ineens in de wereld van de advocatuur. En daar maakt, om het met de woorden van Herman Finkers te zeggen ‘één verkeerd geplaatst leesteken of letter […] zelfs van Jesus nog een ketter’.

Over de precieze reikwijdte en redenen voor het opstellen van een 403-verklaring zal ik in de toekomst een blog schrijven. In deze blog geef ik antwoord op de vraag van mijn collega: ‘hoe vraag ik een 403-verklaring op?’

Wat is een 403 verklaring?

Voor ik laat zien hoe je deze 403-verklaring opvraagt zal ik de situatie schetsen in een notendop.

Bij wet dienen alle bedrijven, behalve over het algemeen eenmanszaken, VOF’s, en CV’s (volgens de huidige rechtsvormen) een jaarrekening te deponeren bij de kamer van koophandel. Echter, hiervoor zijn uitzonderingen. Eén van deze uitzonderingen op de publicatieplicht is wanneer een bedrijf voldoet aan de eisen gesteld in artikel 403:2 BW. In dit artikel staan enkele eisen waaraan een bedrijf moet voldoen voordat zij vrijgesteld is van deze publicatieplicht.

Zo dient het moederbedrijf de jaarcijfers van de dochter op te nemen in haar jaarverslag en daarmee een zogenaamde “geconsolideerde jaarrekening” uit te brengen.

Echter, zonder gepubliceerde jaarrekening van een bedrijf is het voor potentiële leveranciers (en natuurlijk ook klanten) erg moeilijk om in te schatten hoe risicovol het is om zaken te doen met dit bedrijf. Om deze bedrijven tegemoet te komen is een van de andere eisen van artikel 403:2 BW dat het moederbedrijf zich garant stelt voor de dochter. In de volksmond heet dit een “403-verklaring”.

De garantstelling van een moederbedrijf voor een dochter bestaat uit twee documenten, namelijk:

- Aansprakelijkheidsverklaring

- Instemmingsverklaring

De aansprakelijkheidsverklaring heet voluit officieel ‘Aansprakelijkheidsverklaring als bedoeld in artikel 403, lid 1, onder f, boek 2 van het burgerlijk wetboek’. Dit is wat de meeste mensen verstaan onder een 403-verklaring. Artikel 403:2 BW zegt hier het volgende:

de onder c bedoelde rechtspersoon of vennootschap schriftelijk heeft verklaard zich hoofdelijk aansprakelijk te stellen voor de uit rechtshandelingen van de rechtspersoon voortvloeiende schulden; en

In lid 1 onder c staat het volgende:

de financiële gegevens van de rechtspersoon door een andere rechtspersoon of vennootschap zijn geconsolideerd in een geconsolideerde jaarrekening waarop krachtens het toepasselijke recht de verordening van het Europees Parlement en de Raad betreffende de toepassing van internationale standaarden voor jaarrekeningen, de zevende richtlijn van de Raad van de Europese Gemeenschappen inzake het vennootschapsrecht of een der beide richtlijnen van de Raad van de Europese Gemeenschappen betreffende de jaarrekening en de geconsolideerde jaarrekening van banken en andere financiële instellingen dan wel van verzekeringsondernemingen van toepassing is;

In de aansprakelijkheidsverklaring verklaart de moeder dus vanaf een bepaalde datum garant te staan voor de rechtshandelingen van het dochterbedrijf. Deze aansprakelijkheidsverklaring dient één keer door de moeder gedeponeerd te worden bij de Kamer van Koophandel.

De instemmingsverklaring heet voluit ‘instemmingsverklaring als bedoeld in artikel 403, lid 1, onder b, boek 2 van het burgerlijk wetboek’. Hier staat het volgende:

de leden of aandeelhouders na de aanvang van het boekjaar en voor de vaststelling van de jaarrekening schriftelijk hebben verklaard met afwijking van de voorschriften in te stemmen;

Dit is een minder bekend gedeelte van deze garantstelling en wordt vaak vergeten als men het heeft over een 403-verklaring. Het dochterbedrijf dient namelijk ook aan te geven dat ze ermee instemt dat het moederbedrijf garant staat voor haar handelen. Deze instemmingsverklaring dient het dochterbedrijf jaarlijks te deponeren bij de Kamer van Koophandel.

Er bestaat geen duidelijk formaat voor de instemmingsverklaring en aansprakelijkheidsverklaring. In tegenstelling tot veel documenten die men kan opvragen bij de Kamer van Koophandel, bestaat er dus geen vast formulier of voorbeeld voor het opstellen van een 403-verklaring die een bedrijf alleen maar hoeft te ondertekenen.

Wat meestal wel wordt vastgelegd in de aansprakelijkheidsverklaring zijn de volgende zaken:

- Ingangsdatum: het is belangrijk om de ingangsdatum van de verklaring te vermelden. De verklaring is vanaf dit moment geldig. Mocht dit niet vermeld worden dan is het bij wet zo geregeld dat de deponeringsdatum als startdatum wordt gerekend.

- Omvang van de aansprakelijkheid: hiernaast kan het moederbedrijf aangeven wat nu precies onder deze aansprakelijkheid valt. In artikel 2:403 BW is vermeld dat het bedrijf zich hoofdelijk aansprakelijk stelt voor ‘de uit rechtshandelingen van de rechtspersoon voortvloeiende schulden’. Hieruit kan dus worden opgemaakt dat schulden uit bijvoorbeeld onrechtmatige daden en belastingschuld standaard niet onder deze aansprakelijkheid vallen. Dit zijn namelijk schulden vanuit de wet.

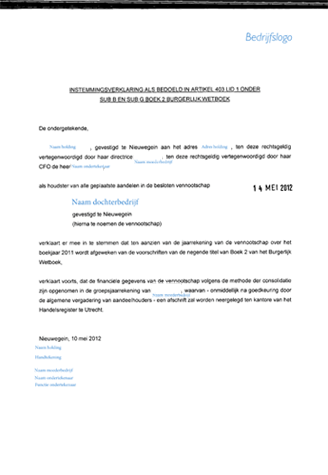

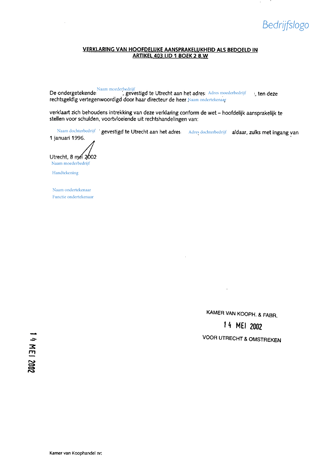

Om het iets duidelijker te maken vind je hieronder een voorbeeld van een gedeponeerde instemmingsverklaring en aansprakelijkheidsverklaring die ik opgevraagd heb bij de Kamer van Koophandel.

Nu ik uitgelegd heb wat de 403-verklaring is en wat de eisen zijn zal ik uitleggen hoe je een 403-verklaring opvraagt.

Hoe vraag ik een 403-verklaring op?

Volg de volgende stappen voor het opvragen van een instemmingsverklaring of aansprakelijkeidsverklaring:

- Ga naar de website van de Kamer van Koophandel.

- Zoek in het handelsregister naar het bedrijf waar je de 403-verklaring van zoekt.

- Klik bij de pagina van dit bedrijf op de knop ‘Deponeringen’.

- Volg de betaalinstructies.

- Een voorbeeld van het overzicht dat je ontvangt kun je hier vinden.

Bij het handelsregister kun je naast andere gedeponeerde stukken ook terug vinden of het bedrijf de juiste verklaringen heeft gedeponeerd om te voldoen aan de eisen voor een 403-verklaring.

Zoals eerder vermeld dienen zowel het moederbedrijf als dochterbedrijf, om aan alle regels rondom de 403-verklaring te voldoen, beide een verklaringen te deponeren bij de Kamer van Koophandel. Vanzelfsprekend kun je deze dan ook weer bij de Kamer van Koophandel opvragen.

Momenteel kan het opvragen van de verklaringen behorende bij een 403-verklaring alleen telefonisch. Je kunt op de website echter wel zien of het desbetreffende bedrijf deze verklaringen gedeponeerd heeft.

Heeft het bedrijf geen instemmings- en/of aansprakelijkheidsverklaring gedeponeerd? Ga dan na of ze wel gebruik maken van de regeling zoals vermeld in artikel 2:403 BW. Als ze dit wel doen, maar deze verklaringen niet gedeponeerd hebben, zijn ze in overtreding en is het misschien verstandig om de beslissing om met deze relatie in zee te gaan te heroverwegen.

Hebben ze deze verklaringen wel gedeponeerd? Ga dan door met de volgende stappen.

Pro tip! Je dient natuurlijk eigenlijk zelf uit te zoeken of de bedrijven de instemmings- en/of aansprakelijkheidsverklaringen hebben gedeponeerd, maar als je meteen doorgaat naar stap twee kan de Kamer van Koophandel medewerker dit ook voor je zien. Dit scheelt je tijd, en natuurlijk de kosten van het ‘gedeponeerde stukken’ overzicht.

Voer de volgende stappen uit voor het opvragen van de 403-verklaring:

- Noteer het KvK nummer en de volledige naam van het dochterbedrijf (en eventueel moederbedrijf).

- Neem contact op met de Kamer van Koophandel via het telefoonnummer +31 34 84 26 276.

- Kies optie 1 in het menu.

- Vermeld dat je een 403-verklaring wilt opvragen.

- Geef het KvK-nummer op van het dochterbedrijf.

- Met deze gegevens zoekt de medewerker de documenten op.

- Je ontvangt de 403-verklaring per post.

Het is op dit moment gelukkig al wel mogelijk om de instemmings- en aansprakelijkheidsverklaring via e-mail te ontvangen. Mocht de medewerker dit vergeten aan te bieden, vraag er dan even naar. De factuur kan jammer genoeg op dit moment alleen nog over de post verstuurd worden.

Binnen enige tijd zal je de documenten via de mail ontvangen. Bij mij duurde dat een half uur.

Hieronder kun je een kopie vinden van de door mij opgevraagde aansprakelijkheidsverklaring en instemmingsverklaring. Ik heb de gegevens van het desbetreffende bedrijf vanzelfsprekend onherkenbaar gemaakt, maar je krijgt wel een idee van hoe de aansprakelijkheidsverklaring en instemmingsverklaring bedoeld als in artikel 403:2 BW eruit zien. Je kunt op de afbeeldingen klikken voor een grotere versie.

Kopie van een gedeponeerde aansprakelijkheidsverklaring

Kopie van een gedeponeerde instemmingsverklaring

Alles nog één keer in het kort

Samenvattend bestaat een 403-verklaring dus eigenlijk uit twee onderdelen:

- De aansprakelijkheidsverklaring, waarmee het moederbedrijf verklaart garant te staan voor de dochter.

- En de instemmingsverklaring, waarmee de dochter verklaart dit te accepteren.

Voor de dochter vervalt hierdoor de publicatieplicht voor het jaarrapport. Echter om tegemoet te komen aan klanten en leveranciers moet het moederbedrijf de jaarcijfers van de dochter opnemen in haar jaarrapport, de zogenaamde ‘geconsolideerde jaarrekening’.

Iedereen kan de twee verklaringen behorende bij een 403-verklaring opvragen bij de Kamer van Koophandel. Dit moet telefonisch, maar de documenten kunnen wel digitaal ontvangen worden. Het enige wat je hiervoor nodig hebt is het KVK-nummer van het dochterbedrijf.